Des revenus exceptionnels à déclarer pour les agents des Finances

Par une publication le 23 avril sur son site intranet national Ulysse, la DGFiP a tenu à rappeler à ses agents que certaines sommes perçues en 2018 demeuraient imposables et devaient être indiquées dans des cases spécifiques de la déclaration de revenus 2018. Il s’agit, notamment, des revalorisations PPCR qui auraient dû être versées en 2017 mais ne l’ont été qu’en 2018…

2018, une année presque blanche

Pour éviter des phénomènes d’évasion fiscale, l’administration fiscale a prévu que certains revenus perçus en 2018 restent imposables s’ils sont considérés comme exceptionnels ou différés. Or, c’est précisément le cas de certaines revalorisations consécutives à PPCR, assimilées à des revenus différés car elles ont été versées en 2018, mais au titre de l’année 2017 !

Comment savoir si vous avez perçu des revenus différés en 2018 ? Il faut consulter l’attestation fiscale récapitulant vos rémunérations perçues en 2018. C’est le cas si une somme est indiquée après la mention « dont années antérieures » dans le cadre « pour information ».

Cette somme ne pouvant pas bénéficier du crédit d’impôt « modernisation du recouvrement » qui permet d’effacer l’impôt qui serait dû au titre de 2018, elle reste imposable et une case de la déclaration de revenus doit dès lors être remplie pour porter cette information à la connaissance de l’administration.

Pourquoi faire simple ?

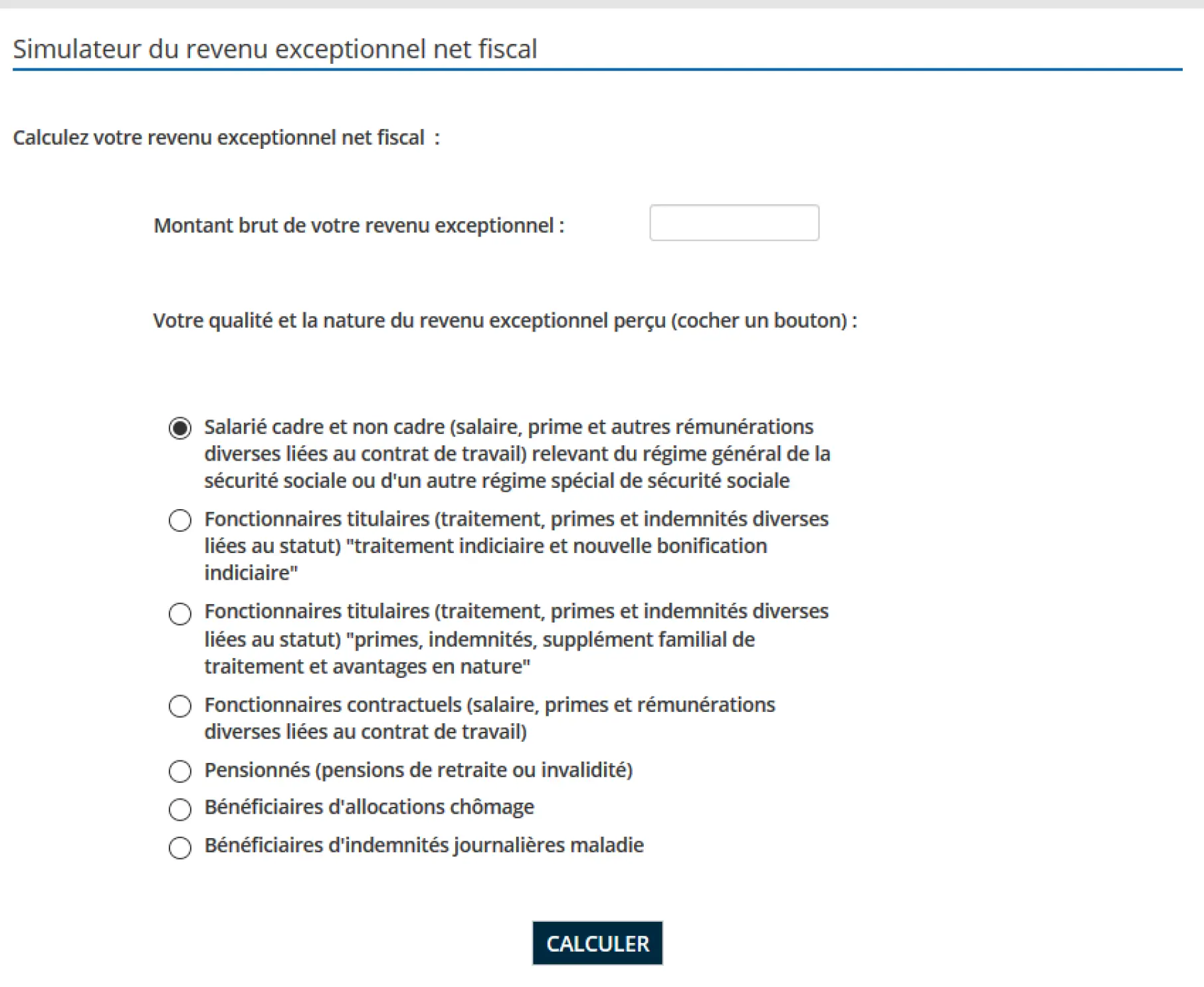

Attention, cependant, il ne suffit pas de reporter cette somme directement dans une case de la déclaration de revenus (ce serait trop simple !). En effet, la somme en question est un montant « brut ». Or, l’administration a besoin du montant « net fiscal »… La DGFiP, qui pense à tout, fournit donc à la population un « simulateur du revenu exceptionnel net fiscal » (accessible en cliquant sur le lien situé en-dessous de l’article). On souhaite beaucoup de plaisir à nos concitoyens ne disposant pas d’un accès à internet pour calculer le montant « net fiscal » sans l’aide du simulateur…

Pour effectuer le calcul, le simulateur vous demandera de préciser si vos revenus exceptionnels correspondent à des primes ou à du traitement indiciaire. Cette précision n’est pas donnée sur l’attestation fiscale. Bon courage ! Au passage, le simulateur mentionne l’existence de « fonctionnaires contractuels » (sic) ! Aux dernières nouvelles, on peut être soit fonctionnaire soit contractuel, mais pas les deux en même temps (en tout cas pour le moment). La DGFiP serait-elle en avance sur son temps ?

Une fois le « net fiscal » calculé, il vous reste encore à reporter la somme dans la bonne case de la déclaration. Attention, la case n’est pas la même selon que vous êtes le déclarant 1 (cases 1AX), le déclarant 2 (case 1BX) ou une « personne à charge » (case 1CX et/ou 1DX).

Nul n’étant censé ignorer la loi, et même si les sommes concernées sont généralement très faibles, la DGFiP sera juridiquement fondée à contrôler ce point. C’est spécialement le cas des agents de la DGFiP qui ont de surcroit été informés par leur administration. Même si l’opération est très fastidieuse, nous ne pouvons que conseiller à toutes les personnes concernées de remplir correctement leurs obligations déclaratives, notamment sur ce point.

La CFDT Finances regrette que la DGFiP, à l’heure où elle prétend simplifier les obligations fiscales, ait jugé bon de laisser se mettre en place une usine à gaz déclarative que les très faibles montants d’impôt à récupérer ne justifient pas. Elle s’est en outre révélée incapable, en tant que payeur des fonctionnaires, de leur communiquer de manière claire les sommes à déclarer. Le bilan de cette opération est une perte de temps pour l’administration et pour les agents.

Simulateur du revenu exceptionnel net fiscal accessible par ce lien :

https://www.impots.gouv.fr/portail/simulateur-du-revenu-exceptionnel-net-fiscal-0